Holdingselskaper for eiendom i utlandet

Det har opp gjennom årene gått litt i bølger hvor populært det har vært å opprette selskaper som har hatt som eneste, eller det vesentligste formål, å eie eiendom i utlandet. Ved å lese denne artikkelen får du et innblikk om det egentlig er så lurt å eie eiendom gjennom slike holdingselskaper.

Bakgrunn

I de aller fleste land er det omkostninger i form av ulike transaksjonsavgifter ved å overdra eiendom. I Spania er det f. eks. både overføringsavgift på 7-8 % av kjøpesummen (avhengig av hvor eiendommen ligger i Spania) og avgift basert på ligningsverdien på eiendommen. I tillegg kommer omkostninger til tinglysning av eiendomsoverdragelsen og advokat i forbindelse med selve overskjøtingen. Beskatningen på eventuell gevinst kan også være forskjellig avhengig av om det er en person eller et aksjeselskap som eier eiendommen.

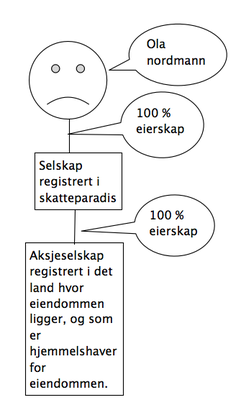

I flere land er det innført streng beskatning av aksjeselskaper hjemmehørende i såkalte skatteparadiser som eier eiendom i det aktuelle landet. Denne type beskatning er fra den bakenforliggende eier ofte søkt unngått ved å opprette et aksjeselskap som er beliggende i det samme landet som eiendommen, og som igjen er eiet av et selskap i et skatteparadis. Se figur.

De med aller størst skattevegring har nok også glemt å føre opp eierskapet til aksjene i skatteparadiset på sin selvangivelse i Norge – hvilket har innebåret at aksjene ikke har inngått i grunnlaget for formuesskatt i Norge. Hvis hukommelsen har vært like dårlig ved salget av aksjene, vil heller ikke eventuell gevinst ved salget være tatt til beskatning i Norge. Flere land har regler hvor salg av aksjer for eiendom i det aktuelle landet beskattes som om eiendommen hadde blitt solgt og ikke aksjene. Ved salg av aksjene i holdingselskapet er det også vanskelig for skattemyndighetene i det land hvor eiendommen ligger å oppdage salget, og resultatet kan bli at det heller ikke vil bli gjennomført beskatning av eventuell gevinst i det land hvor eiendommen ligger.

Vår vurdering

Først og fremst nevnes at å unnlate å oppgi formue og gevinster til skattemyndighetene i Norge og i det land hvor eiendommen ligger, både er straffbart og kan innebære tilleggsskatt. Vi lar imidlertid den nærmere redegjørelse om dette ligge her da det er mange forhold også utenfor forholdet til myndighetene som er av betydning for om holdingseselskap skal benyttes .

Et av de viktigste forhold som må tas med i vurderingen er den velbegrunnede skepsis potensielle kjøpere, hvis de da ikke kan stole 100 % på den bakenforliggende selger, viser ved kjøp av aksjer i et selskap beliggende i et skatteparadis. Det er jo ikke godt for kjøper å vite hva om kan ligge skjult av forpliktelser i de to selskapene.

Selskapsgjennomgang/Due Diligence med garantier osv. er både dyrt og tidkrevende. Ofte blir konklusjonen at eiendommen selges fra det lokale selskapet til kjøper, og da blir eier av aksjene sittende igjen med et selskap hvor det har skjedd et salg og hvor de lokale myndigheter gjennom den tinglyste overdragelsen/selskapets selvangivelse blir oppmerksom på og beskatter overdragelsen. I Spania er det også slik at notaren plikter å holde tilbake 3 % av kjøpesummen til dekning av eventuell gevinstskatt.

Det koster å holde de to selskapene i live med revisor/regnskapsfører, og de fleste vil derfor velge å avvikle selskapet. Å avvikle to selskaper med minst mulig skattebelastning fordrer vanligvis bistand fra advokat/revisor – hvilket også koster.

Så langt er det kun gevinstskatt utenfor Norge som er omtalt, men det er viktig å ikke glemme gevinstbeskatningen i Norge som ofte kan være høyere enn gevinstbeskatningen i det landet hvor eiendommen ligger. I Norge har vi, i hvert fall på dette punktet, en gunstig ordning som går ut på at gevinst ved salg av fritidseiendom er skattefri når eieren har brukt eiendommen som egen fritidseiendom 5 av de siste 8 år. Fordi et aksjeselskap ikke selv fysisk kan bruke en fritidseiendom, er vilkåret om egen bruk ikke oppfylt, og likvidasjons-utbytte blir å skattelegge i Norge. Vanligvis vil en norsk skattyter som betaler gevinstskatt i et land som har skatteavtale med Norge etter den såkalte kreditmetoden få fradrag i norsk skatt for gevinstskatt betalt i utlandet, men det er imidlertid ikke tilfelle her da en her står overfor to ulike skattesubjekter og to ulike typer skatt – skatt på gevinst og skatt på likvidasjonsvederlag.

I tillegg kommer at selv stiftelsen av selskapene også koster.

Heller ikke i forhold til utleie er det gunstig å eie gjennom holdingselskap. Ved utleie av egen fritidseiendom som er eiet direkte er de første NOK 10 000 av leieinntektene pr år skattefrie i Norge, og av de overskytende leieinntekter over NOK 10 000, er det kun 85 % som undergis beskatning som kapitalinntekt.

Endelig tillegges at den norske reelle eieren kan bli beskattet for privat bruk av eiendommen i utlandet i form av utbyttebeskatning på markedsverdien av på utleien, eller alternativt basert på hva investeringen i eiendommen vil ha kastet av seg ved annen type investering hvis dette ville medført høyere avkastning enn markedsleie.

Konklusjonen blir derfor at det vanligvis ikke er særlig lurt for privatpersoner å opprette aksjeselskaper som skal eie eiendom i utlandet.